Những người tham gia thị trường châu Âu đã ước tính đáy giá trên thị trường PP và PE trong khu vực, cho thấy xu hướng giảm giá bắt đầu vào tháng 4 sẽ chỉ diễn ra trong thời gian ngắn. Tuy nhiên, hầu như những dự đoán tăng giá trong tháng 5 đã được thay thế bằng dự đoán xu hướng ổn định hoặc giảm, phản ánh niềm tin của người bán suy yếu dần trái ngược với tâm lý cải thiện một cách thận trọng trong những tuần trước.

Giá monomer dự kiến ổn định hoặc giảm

Nguyên nhân chính đằng sau sự thay đổi tâm lý tại các thị trường trong khu vực là do các thị trường thượng nguồn đã xoá đi phần nào các đợt tăng giá trước đó. Giá dầu thô tương lai Brent vẫn ở dưới mức 80 USD/thùng vào cuối tuần trước khi những mối lo ngại về kinh tế ngày càng trầm trọng và đồng USD mạnh đã lấn át kỳ vọng về nhu cầu tăng ở Trung Quốc, kéo giá dầu giảm so với tuần trước.

Theo Chỉ số Giá ChemOrbis, giá naphtha giao ngay theo phương thức CIF Tây Bắc Âu giảm khoảng 90 USD/tấn trong hai tuần qua. Dữ kiệu cho thấy giá propylene giao ngay theo phương thức FD Tây Bắc Âu đã đi ngang trong tuần kết thúc ngày 28 tháng 4.

Các hợp đồng monomer tháng 5 dự kiến sẽ tăng nhẹ 20-30 USD/tấn do chi phí năng lượng tăng đến tận tuần cuối cùng của tháng 4. Tuy nhiên, chi phí sản xuất giảm dẫn đến tâm lý thay đổi trong khi các đợt thanh toán mới nhất cho thấy mức giảm 10-15 EUR/tấn vào đầu tuần này.

Các đợt tăng giá là bất khả thi do triển vọng nhu cầu ảm đạm

Ngay cả trước khi nguồn hỗ trợ thượng nguồn trượt giá, những người tham gia thị trường đã hoài nghi về tính khả thi của việc tăng giá trên thị trường polymer do các yếu tố cơ bản của thị trường không được hỗ trợ. Mặc dù tháng 5 sẽ là tháng có đủ số ngày làm việc ở Ý, song sẽ có một loạt kỳ nghỉ lễ ngân hàng ở các thị trường Tây Âu.

Một số nhà chuyển đổi đã được khuyến khích mua trước để tránh khả năng tăng giá vào tháng 5, trong khi tâm lý thay đổi khiến hầu hết người tham gia thị trường cảnh giác và khiến hoạt động giao dịch bị đình trệ.

Về lâu dài, các dự báo về nhu cầu không mấy hứa hẹn trong bối cảnh mức tiêu dùng hàng gia dụng thấp bất chấp giá năng lượng thông thường đã giảm. Các nguồn tin thị trường cho biết nhu cầu giảm rõ rệt so với cùng kỳ năm ngoái. Một số nhà máy sản xuất đã ngừng hoạt động lâu hơn bình thường trong tháng 4 do lượng đơn hàng thấp. Một nhà phân phối cho biết: “Một trong những lý do khiến nhu cầu các ứng dụng của PP giảm là do người tiêu dùng đã mua hàng gia dụng và đồ làm vườn trong thời kỳ đại dịch. Người tiêu dùng bây giờ chi tiền cho việc đi du lịch. Lĩnh vực sản xuất ô tô cũng đang đi vào bế tắc.”

Nguồn cung dễ tiếp cận

Các báo giá PP nhập khẩu cạnh tranh tiếp tục vượt qua ý định giữ nguyên báo giá của người bán do các đợt cắt giảm công suất vận hành và một số trục trặc trong sản xuất. Điều này là do người mua mua hàng nhập khẩu với giá cạnh tranh và do đó có thể giảm khối lượng hàng hoá bán ra từ thị trường giao ngay. Nguyên liệu nhập khẩu được mua với mức giá hấp dẫnsẽ cập bến vào tháng 5. Theo những người tham gia thị trường, mức tiêu thụ chậm tại thị trường châu Á có thể sẽ thúc đẩy các nhà cung cấp nhập khẩu tập trung nhiều hơn vào châu Âu. Nói một cách khác, tổng cung được cho là thoải mái, ngoại trừ tình trạng thiếu hụt đối với một số loại nguyên liệu nhất định, do tình trạng nhu cầu.

Giá tháng 5 dự kiến sẽ theo xu hướng ổn định hoặc giảm mềm tùy thuộc vào loại nguyên liệu. Một số người tham gia thị trường cho rằng sẽ khó có thể không giảm giá hạt nhựa trong trường hợp giá monomer giảm, mặc dù nhu cầu là yếu tố quyết định cuối cùng.

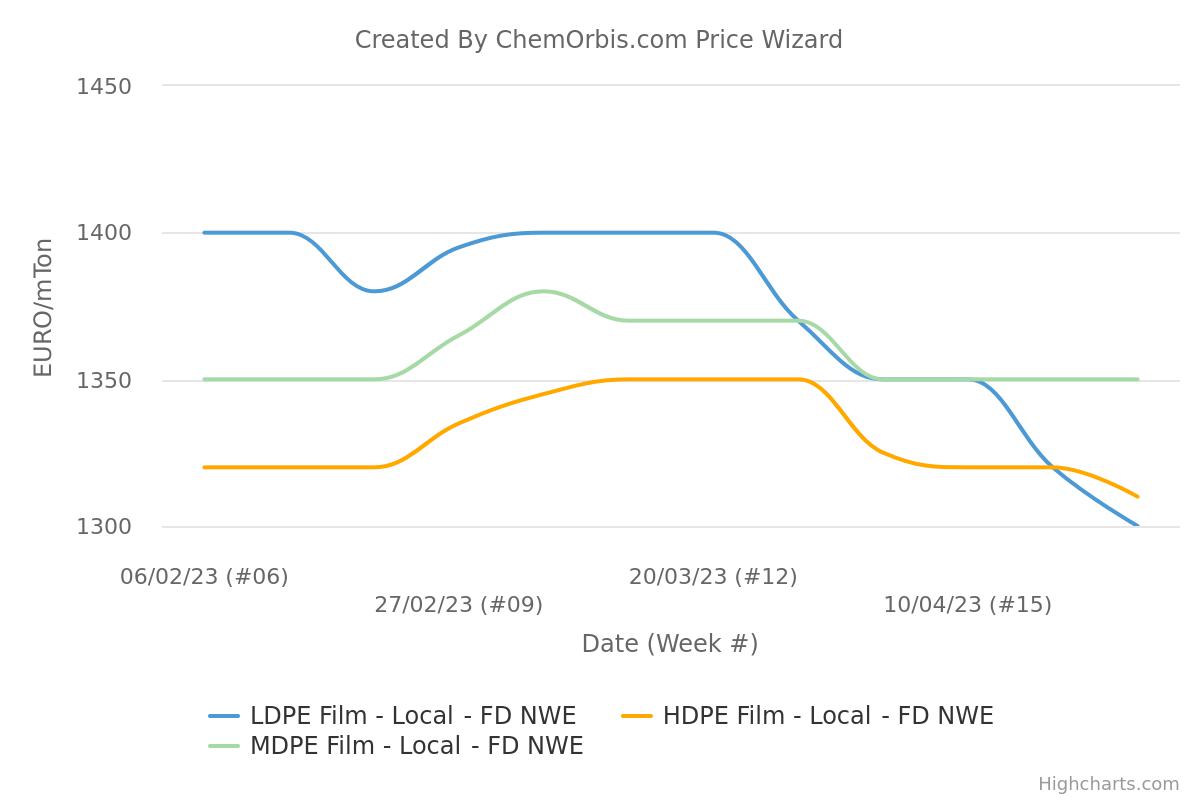

Liệu giá LDPE có thể ổn định?

Do giá LDPE giảm mạnh tới 80 EUR/tấn trong bối cảnh nguồn cung dồi dào, nên mức chênh lệch của chúng so với các loại khác đã biến mất hoặc có thể giá LDPE bắt đầu thấp hơn các loại khác. Vẫn còn phải xem liệu mức chênh lệch bất thường giữa các loại PE có giúp kiểm soát được đà giảm giá của LDPE hay không. Theo những người tham gia thị trường, nhu cầu sẽ là mấu chốt vào thời điểm này vì họ cho rằng mùa nông nghiệp dùng film kém hiệu quả là nguyên nhân khiến LDPE suy yếu.

Tại Ý, giá LDPE film giao ngay ngang bằng với giá HDPE film sau khi được bán với giá thấp hơn của HDPE film trong hai tuần nửa đầu tháng Tư. LDPE gần như được bán ngang giá với HDPE b/m và inj. đồng thời sau khi mức chênh lệch của chúng so với các loại HDPE này dần bị thu hẹp, trong khi mức chênh lệch giữa LDPE-LLDPE giảm xuống còn 50 EUR/tấn. Bên cạnh đó, LDPE đã được bán với giá thấp hơn của MDPE kể từ giữa tháng 3.

Ở Tây Âu, giá LDPE bình quân hàng tuần bắt đầu được bán thấp hơn giá HDPE film và MDPE. Trong khi giá LDPE thấp hơn 10 EUR/tấn so với giá HDPE film, mức chênh lệch của LDPE so với MDPE lớn hơn ở mức 50 EUR/tấn. Mức chênh lệch của LDPE thu hẹp còn 40 EUR/tấn so với HDPE b/m và 30 EUR/tấn so với LLDPE film và HDPE inj. trong tuần kết thúc vào ngày 28 tháng 4.

Share article:

sales support

+84 0936.798.816

sales support

+84 0936.798.815

Copyright @ 2015 - 0. All rights reserved.

Tel: (+84) 225.3798.886 | Fax: (+84) 225.3798.887

E-mail: hr03@vanlongplastic.com.vn | Website: http://www.vanlongplastic.com.vn/